几种“生态银行”的生态产品价值实现模式差异分析

“建立生态产品价值实现机制”被列入党的第二十次全国代表大会报告,上升为党和国家的共同意志和行动纲领,成为全国上下各行各业建设生态文明的重要举措。在推进生态产品价值实现机制建设过程中,全国各地开展了形式多样的创新实践探索,其中“生态银行”是较为常见的生态产品价值实现机制探索。各地“生态银行”的探索实践虽然大多名称一致,但其生态产品价值实现模式有所差异。本文通过文献归纳、对比分析等方法对几类典型“生态银行”的模式特点进行了总结和梳理,基于“资源-资产-资本”的转化关系分析了不同“生态银行”的生态产品价值实现模式,并对“生态银行”的下一步推进和发展提出了改进建议。

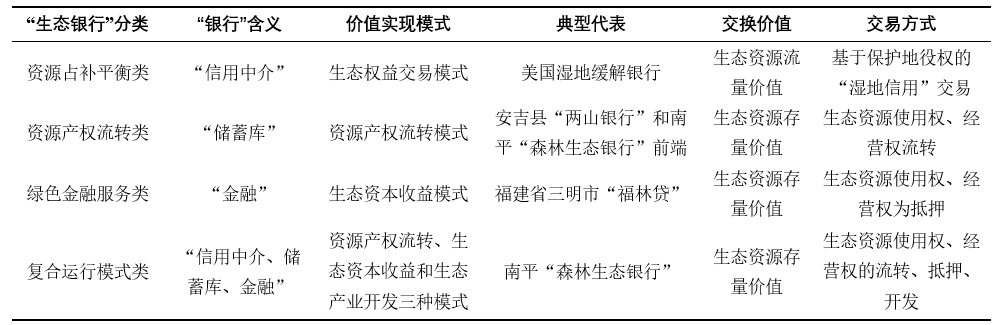

“银行”在人们日常生活中通常被认为是经营货币信贷业务的金融机构,而银行在中英文字典中有“金融”、“信用中介”和“储蓄库”等含义。除了与绿色金融相关的“生态银行”与传统意义上经营存贷款业务的金融机构相关外,其他类的“生态银行”更多借鉴了“银行”一词中“储蓄库”或“信用中介”的含义。根据生态产品价值实现模式差异,本文将国内外“生态银行”实践分为资源占补平衡、资源产权流转、绿色金融服务和复合模式运行四类。

资源占补平衡类“生态银行”的生态产品价值实现模式是基于生态资源总量控制的生态权益交易模式,主要是指生态资源开发占用者购买生态资源异地恢复信用指标的交易模式,其目的是为了维持生态资源的总量控制。这类“生态银行”基于银行“信用中介”的释义,通过交易体现生态系统服务功能的“信用”指标,实现生态空间的占补平衡。这种模式实施的前提是政府通过管制使生态资源具有稀缺性,促使占用生态资源的企业个人付费达到国家管制要求,有条件或基础好的地区、企业或个人通过保护、恢复生态资源获得经济收益

[1]

。在该模式中实现的交换价值是生态资源的流量价值,受益人是生态资源产权人,购买人是需要开发占用生态资源的企业个人。

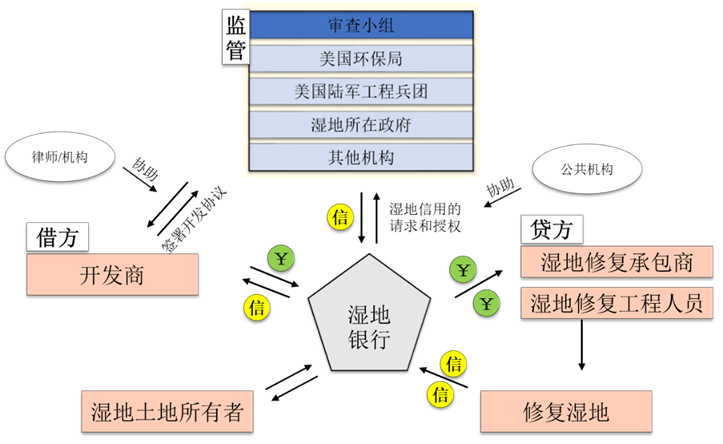

美国湿地缓解银行是资源占补平衡类“生态银行”的典型代表,其发展机制类似于我国的耕地增减挂钩,是一种基于开发配额交易的湿地保护形式。1988年美国根据《清洁水法》提出了湿地“零净损失”的目标,建立了一整套湿地信用的市场交易机制。湿地缓解银行运行机制涉及到湿地开发者、湿地建设者(湿地缓解银行发起人)和银行监管者(主要为陆军工程兵团或EPA)。美国陆军工程兵团等监管机构主要负责监管湿地缓解银行的设立、建设、出售和长期管理,主要对开发项目及湿地缓解银行项目进行审批,政府、机构、非盈利性组织等组成的湿地缓解银行建设者获得审批后在一定区域内通过与湿地土地所有者的保护地役权和土地所有权的转让,新建、修复、保育或强化湿地,提高湿地的生态价值并经过量化认证后成为可交易的湿地信用,湿地的生态产品生产功能随之附载到湿地信用上,并在同流域开发项目与缓解银行间被储备交易[2]。湿地开发者通过市场化机制购买湿地信用来弥补、抵消开发建设项目对湿地的占用而造成的生态产品供应能力下降。其运行机制详见图1。

资源产权流转类“生态银行”的生态产品价值实现模式是生态资源资产化的资源产权流转模式,借鉴了银行释义中“储蓄库”的含义,作为自然资源收储平台,将零散的生态资源进行整合,形成优质的资源资产包。这类“生态银行”的模式是将具有明确产权的生态资源通过所有权、使用权、经营权、收益权等产权流转实现生态产品价值增值的过程。“山水林田湖草沙”等生态资源是生态产品的生产者或生产载体,生态资源具有明确清晰的产权,可以成为产权相对模糊的生态产品的价值实现载体。生态资源在明确产权的条件下就成为可以带来预期经济收入的生态资源资产,通过产权流转就可以作为生产要素投入经济生产活动实现价值增值[1]。在该模式中实现的交换价值是生态资源的存在价值,交换价值的受益人是生态资源产权人,购买人是组成“生态银行”的各主体。

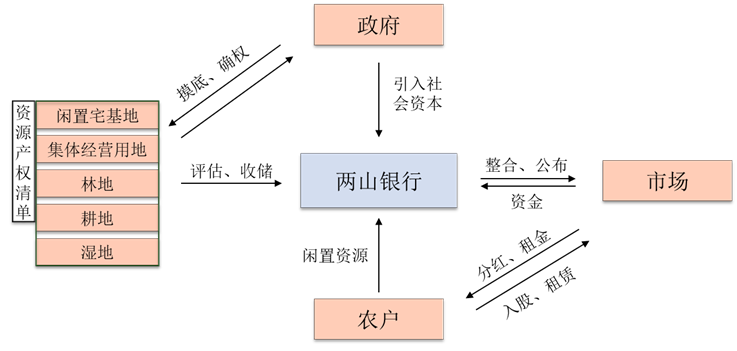

安吉县“两山银行”及南平“森林生态银行”的前端都是资源产权流转类“生态银行”的典型代表。安吉县“两山银行”运行机制偏重于自然资源的流转、收储。其明确将全县范围内的山、水、林、田、湖、草等自然资源,以及适合集中经营的乡村宅基地、集体经营性建设用地、农房、古村、古镇、老街等作为输入端资源,对各项自然资源进行调查摸排与确权登记

[3]

,在明确产权的基础上,基于零散生态资源产权所有者的自身意愿,采用租赁、入股、托管、赎买等形式,将零散的生态资源经营权和使用权集中收储、流转到“生态银行”平台进行统一管理,从而将生态资源转化为生态资产并形成优质的资产包,实现“资源

-

资产”转变(图

2

)。经过整合的生态资源在数量、空间及功能上具备一定的规模,可以满足生态产业开发规模化经营的需求,降低了统筹协调的组织化成本,增强生态产品供给能力

[4]

。

绿色金融服务类“生态银行”的生态产品价值实现模式是生态资源资产融入社会资本的生态资本收益模式。该模式借鉴了银行释义中“金融”的含义,通过金融手段融入社会资本,盘活生态资源存量实现资本经济收益,将生态资产转化为生态资本。在具有稀缺性和明确产权的条件下,生态资源或生态产品就成为可以带来预期经济收入的生态资产,生态资源资产作为生产要素投入经济生产活动实现价值增值就变成生态资本[1]。该模式所实现的交换价值是生态资源资产的存量价值,交换价值的收益人是生态资源资产的产权人,交换价值的实现机制是生态资本通过生产其他经济产品和服务的生产活动在市场中实现的价值增值。

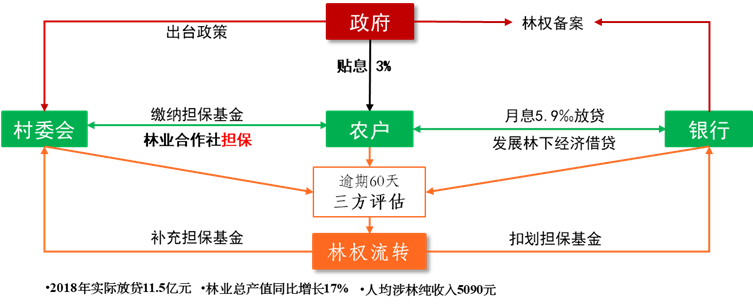

福建省三明市“福林贷”是绿色金融服务类“生态银行”的典型代表。生态资源所有权归国家或集体所有,农户拥有的生态资源使用权、经营权等产权是通过农村土地承包到户实现的,这种形式会导致生态资源产权细碎化、信贷直接抵押难。三明“福林贷”以绿色金融为切入点,通过设立林业专业合作社将林权直接抵押变为间接抵押,化零为整地破解了分散林权无法成片抵押的难题;以此为依托设立林业融资担保基金,通过采用“村委会集中统一处置”的方式,实现林权抵押贷款业务封闭运作,使小额林权无法成片流转和收储的形势得到有效控制,一定程度上破解了我国集体林权抵押难、处置难、经营难、交易难的难题[5]。其运行机制是林业合作社等林业经济组织为林农提供贷款担保,林农将自留山、责任山、林权等作为抵押,通过股份入股等形式从向金融机构获取贷款,将林农拥有的林权等产权转变为林农的资本或资金[6];流转的林权由林业合作社统一管理,登记备案,农户个人如果无法归还贷款时由林业合作社处理林权等抵押物(图3)。

图3 三明“福林贷”的运行机制

复合模式运行类“生态银行”的生态产品价值实现模式是“生态资源-生态资产-生态资本”转化的综合运行模式,包括资源产权流转、生态资本收益和生态产业开发。该模式融入了“银行”的所有释义,

其前端类似资源产权流转类“生态银行”,将零散生态资源整合为优质资产,中端类似绿色金融服务类“生态银行”,通过金融手段融入社会资本,后端通过生态产业开发,形成完整的生态产业链,实现“资源

-

资产

-

资本”的价值转化

[4]

。

在资源产权流转模式中,实现的交换价值是生态资源的存在价值,交换价值的受益人是生态资源产权人,购买人是组成“生态银行”的各主体

[7]

。在生态资本收益和生态产业开发模式中,交换价值的受益人是生态资源产权人,购买人是企业、金融机构等投资主体。

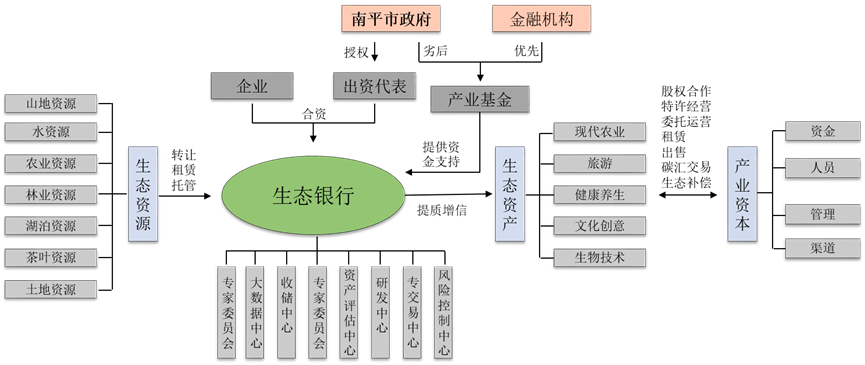

南平市“森林生态银行”是复合模式运行类“生态银行”的典型代表。福建省南平市顺昌森林生态银行运行机制主要通过供给、交换、分配

3

个环节实现“资源

-

资产

-

资本”的转换。在供给环节,南平市“森林生态银行”可以看成资源产权流转类“生态银行”,主要通过林权赎买、股份合作、林地租赁和林木托管等林权流转方式将碎片化的林木资源经营权和使用权进行集中收储和规模化的整合优化,转换形成权属清晰、可交易的优质连片生态资产,实现“资源

-

资产”的转变

[8]

。在交换环节,生态银行在生态系统价值核算的基础上,初步对资源资产进行定价,并引入龙头企业深度开发林业资源,促成林业为基础资源的产业集群形成,打造林业经济价值链。通过竹木深加工、生物质提取、林下经济、森林旅游、森林康养等生态产业开发实现“资产

-

资本”的转变

[9]

。在分配环节,基于资源产权明晰的基础上,农户作为生态资源使用权和经营权等的所有者以农民合作社等村集体为担保,通过股份合作、租赁、托管等方式参与生态产品生产经营活动,按股分利、按租获息,从而获得资产性收入。

资源占补平衡类“生态银行”的实质是基于生态资源总量控制的生态权益交易模式,买卖双方交易的“信用”是保护地役权受让人通过与土地权利人取得保护地役权后所提升的生态系统服务功能量化的载体,交易的价值是生态资源的流量价值。资源产权流转类“生态银行”是侧重于生态资源产权流转实现“生态资源-生态资产”的转变,其交易的生态资源的使用权、经营权等产权,交易的价值是生态资源的存量价值,主要采用租赁、入股、托管、赎买等形式流转生态资源产权所有者的产权,并进行统一管理实现价值增值。绿色金融服务类“生态银行”是典型的生态资本收益模式,其交易过程主要是涉及生态资源产权的抵押,交易的价值是生态资源的存量价值,主要以金融手段激活生态资源产权作为生产要素投入经济生产推动价值实现。复合运行模式类“生态银行”集合了资源产权流转、生态资本收益和生态产业开发三种模式,贯穿于“资源-资产-资本”的全过程,高效推动生态系统保值增值以及生态价值转化。

表1 几种“生态银行”生态产品价值实现模式差异对比

规范“生态银行”名称和建立监管机制。

根据《中华人民共和国商业银行法》第十一条“未经国务院银行业监督管理机构批准,任何单位和个人不得从事吸收公众存款等商业银行业务,任何单位不得在名称中使用‘银行’字样”的法律规定,目前“生态银行”名称命名存在不规范使用“银行”字样的情况,容易对社会公众造成误导。根据上文分析的现有几种“生态银行”的实质是生态产品价值实现形式和模式路径,建议以两办文件《关于建立健全生态产品价值实现机制的意见》作为依据规范“生态银行”命名原则,将资源占补平衡类、资源产权流转类以及复合运行模式类“生态银行”统一改为生态产品交易中心,而绿色金融服务类“生态银行”作为银行业务的一部分仍属于金融机构。除此之外,要组织有关部门明确相应监管机构和运作程序,建立风险防控机制和监管机制

。

深入做好自然资源产权改革大文章。

自然资源领域是生态产品价值实现的主战场。自然资源是生态产品的生产载体,生态产品是自然资源的结晶产物。自然资源为生态产品的生产提供了最基本的物质基础和空间保障,为生态产品交换和利益分配提供产权依据[10]。“生态银行”的推广和发展要继续做好自然资源产权改革的大文章,一是要建立资源产权流转制度,依托具有明确产权的自然资源通过所有权、使用权、经营权、收益权等产权流转实现生态产品价值增值;二是要建立资源开发配额交易制度,探索基于森林、草地、湿地等的占用补偿机制,占用主体通过市场化购买或自主营造等方式,补偿与所占用森林、草地、湿地相等的生态当量,实行自然资源占补平衡,鼓励开展指标交易;三是建立绿色金融扶持投融资制度,积极推进农村专业合作社建设,创新开展自然资源产权抵押、融资等业务实现产权内部流转,用市场机制破解“难度量、难抵押、难交易、难变现”的绿色金融扶持难题,有效支撑生态产业发展。

[1] 张林波, 虞慧怡, 郝超志, 等. 国内外生态产品价值实现的实践模式与路径[J]. 环境科学研究, 2021,34(06):1407-1416.

[2] 颜宁聿, 刘耕源, 范振林. 生态银行运行机制与本土化改造研究:文献综述[J]. 中国国土资源经济, 2020,33(12):10-24.

[3] 侯静怡. “两山银行”的创新机制、发展瓶颈和突破路径[J]. 湖州职业技术学院学报, 2022,20(01):62-67.

[4] 崔莉, 厉新建, 程哲. 自然资源资本化实现机制研究——以南平市“生态银行”为例[J]. 管理世界, 2019,35(09):95-100.

[5] 邱栩, 黄凌云, 刘丰波. 南方集体林区县域普惠林业金融发展策略分析——以福建省尤溪县“福林贷”为案例[J]. 中国林业经济, 2018(06):5-8.

[6] 吴昊. “福林贷”让青山变“金山”[J]. 中国农村金融, 2019(20):65-66.

[7] 吴松青, 宝明涛, 马琳, 等. 福建生态文明发展战略研究报告[J]. 学会, 2021(08):19-25.

[8] 崔莉. 南平“生态银行”:打通“两山转换”新通道[J]. 决策, 2019(11):60-62.

[9] 孙万, 阮陲灵. 论福建南平“生态银行”式的集体林权改革[J]. 中国林副特产, 2020(06):79-83.

[10] 黎元生. 生态产业化经营与生态产品价值实现[J]. 中国特色社会主义研究, 2018(4): 84-90.